それは、薬を数える時間が減ること!以上!!

っていうだけなんだよね。調剤薬局の棚卸で在庫を減らす意味ってさ。

棚卸の時期になると決まって、「今月は棚卸だから、極力在庫を絞るようにしてね!来月発注で問題ない薬は、絶対発注しないでね(キラ)」みたいな、何も頭使わずに指示する上司っているよね。

自分の場合は部下だけど、とある棚卸を実施予定の店舗へ行ったら過剰に在庫を絞っていたので、そこの管理者に「なんで在庫絞るの?」と聞いてみた。

すると、「何言ってるんですか、プジキさん!在庫金額が減れば税金減るじゃないですか!(キラキラ)」とか、間違ったことを意識高い感じに言ってきた(汗

・・・そうなんだよなー。なぜか薬局の棚卸って、在庫を絞ると税金が減るっていう間違った幻想を抱いている人が多いんだよなー。

薬局の棚卸で在庫を絞るメリットは、薬を数える時間の節約になることぐらいで、むしろデメリットの方が多い。税金も変わらない。

ということで、薬局業界になぜか広まっている「棚卸で在庫を絞ると税金へる説」が間違っていることを広めるために、この記事で詳しく解説していきます。

も く じ

そもそも棚卸の意味とは?

棚卸をするのは、薬局の在庫(医薬品)がどれぐらいあるのか数量を確認し、それを金額へ変換して棚卸資産とし、決算報告をするためってのが会計上の理由。

法人は上場・非上場関わらず、毎年決算書の作成が義務付けられているので、その作成をするために1年に1回は行わなければならない。

1年に何回棚卸すれば良いの?

これは、会計上の理由と経営者の考え方によって決まります。

例えば、アイン、日本調剤のように上場企業であれば、四半期決算といって1年に4回の途中経過報告を行うという会計上の理由があり、それに合わせて棚卸を行う。なので最低でも1年に4回ですね。

大手のチェーンでは、毎月棚卸を行っている薬局もあります(メンドクセ-)

一方、非上場の単店とかの中小薬局だと経営者がどの程度棚卸が必要かを考えて決まります。だいたい、年1回~2回が多いですね。

経営側の立場としては、やはりある程度の期間で会社の資産(財産)がどれ程あるのか知りたいので、プジキは年2回派です。なので今の薬局は年2回にしている。

棚卸はやらなくても良いの?

それはダメだから、面倒でも必ずやってね

あとで詳しく書いていくけど、棚卸をすることで利益がどれぐらい出たのか計算することができるのです。それを元に、来期は何に投資して、それで売上が〇%上昇するから・・・という経営戦略を立てるのです。

そんなの、雇われの身で関係ないって?

君の給与も利益を元に決めてるんだぞ!!

っていう事実を理解すれば、明日から必死に棚卸をする気になるよね(キリ) 従業員の給与も、利益を元にどれぐらい昇給させてあげられるのかを計算するので、正確な値を知りたいんですよね。

大学の友人が勤めている薬局では棚卸をしないらしく、棚卸資産をどのように計算してるのか聞いたところ、、、『社長のザックリ推定金額』で報告してるんだと。経営的にも会計的にも大丈夫なんかなー(汗

在庫を減らすと節税になるの?

さてさて、ここからが多くの人が勘違いしている部分の説明に入ります。

会社として資産や利益に対して税金が発生することは間違いないので、その説明と併せて節税にならない理由を紐解いていきたいと思う。

在庫(資産)に対して発生する税金は?

ずばり、固定資産税です。持ち家の人は、毎年請求されるアイツです。

資産は超ザックリだけど『固定資産』と『流動資産』に区別することが出来る。この2種類のうち税金が発生するのは固定資産に対する税金のみ。流動資産には税金は発生しない。

ここで薬局の在庫(資産)はどちらに分類されるのか? もう、うすうす気づいていると思うけど、『流動資産なんですな!

固定資産として分類されるのは、土地とか建物です。それに対して、薬局の在庫である医薬品は、ご存知の通り毎日色んな薬を発注・納品・調剤・・・と目まぐるしく在庫が変わるので、流動資産なんですね。

カッコつけて言うと、薬局は小売業に分類されるため、商品である医薬品は流動資産に分類されます。

これが、在庫を絞れば税金が減るというミラクルな勘違いを生み出している根源だと思う。ので、しっかり覚えて、無知な上司にプライドを傷つけないようにそっと教えてあげて下さい。何ならボクのサイトを読めとおススメしてください(宣伝)

利益に対して発生する税金は?

これはずばり法人税です。法人税とは、会社が得た利益(所得)に対してかかるのです。個人でいうとこの所得税と考え方は同じですな。

どんな利益に対して算出されるのかというと、「税金等調整前当期純利益」という利益に対して算出されます。決算書の損益計算書(P/L)に書いてあるので、百聞は一見に如かずの精神で見てみましょう。リンク先の左側の真ん中あたりに書いてあります。

CHECK株式会社アインホールディングス H29年4月 決算短信

これ、長ったらしくて大層な名前だけど、、、何よこれ!?って人もいると思うけど、細かな計算は自分もよく分からないので、こんな感じで計算されるのよっていう感覚を押さえればOK。

- 売上 - 売上原価 = 売上総利益(粗利)

- 粗利益 - 販売管理費 = 営業利益

- 営業利益 - 営業外費用 + 営業外収益 = 経常利益

- 形状利益 - 特別損失 + 特別利益 = 税金等調整前当期純利益

という具合に、売上から1~4の順で色んなのが引かれ、残ったものが税金等調整前当期純利益ってわけ。ね、細かな計算よく分からないよね!

なので、表の1で計算した粗利に注目して考えます。粗利が増えれば最終的な税金等調整前当期純利益も増えるので法人税が増えるし、粗利が減れば税金等調整前当期純利益も減るので法人税が減る。

どうでも良いけど、税金等調整前当期純利益って漢字、長くて読む気しないよね。

在庫絞れば利益増えるんじゃないの?

これも間違い。

いやいや、在庫を絞る(減らす)ことが売上原価を減らすことになり、ってことは粗利が増えるじゃん!! 法人税増えちゃうじゃん!!

のような勘違いをする人もたまにいるので声を大にして言いますけど、落ち着いて下さい粗利増えないっす。

『 粗利 = 売上 - 売上原価 』で計算されるので、売上の金額を変えずに売上原価を減らすことができれば、粗利は増えますよ。でも、在庫を絞っても売上原価に影響は出ないのです!

その理由を紐解いていきます。少し頭を使うけど、頑張ってついてきてね。

売上原価の計算方法は?

こんな計算式で売上原価を計算します。

■売上原価の計算式

売上原価 = 期首在庫金額 + 仕入れ金額 − 期末在庫金額

期首在庫金額とは、決算として処理する期間で初めにある在庫の金額のこと。3月決算であれば、1年前の4月1日時点の在庫金額のこと。

仕入れ金額は、期初から期末までに薬を仕入れた金額。納品額の合計ね。

それで期末在庫金額は、決算月の末日の在庫金額。これが棚卸で決まる棚卸資産ですな。

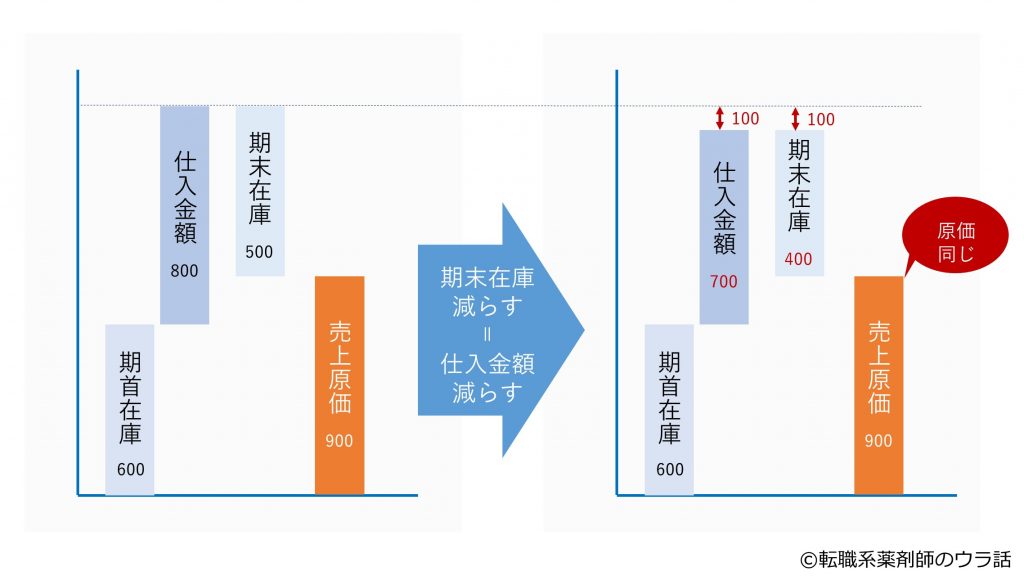

実際の金額に置き換えてみます。ちなみに、数字は分かりやすい値にしてます。決して、儲かってないわけではないです。

期首在庫金額=600万円

仕入れ金額 =800万円

期末在庫金額=500万円売上原価 = 600 + 800 - 500 = 900万円

このような計算式となり、売上原価は900万円と計算できます。

この状態から、棚卸に向けて期末在庫を100万円分減らしたとします。それって、何を減らすことによって在庫を絞りますか?

・・・そう、発注を減らすよね。つまり、仕入れ金額も一緒に100万円分減ることになります。

ってことで、期末在庫を100万円分減らしたときの金額を計算するとこんな感じ。

期首在庫金額=600万円

仕入れ金額 =700万円

期末在庫金額=400万円売上原価 = 600 + 700 - 400 = 900万円

ほら、同じでしょ!!

計算するのがメンドくさい人用に図解するので、併せて確認してみてね。

という具合に、在庫金額を絞るということは、その在庫だけ減るんではなくて、大元の発注(仕入れ額)も連動して減るから、売上原価はかわらない。

原価が変わらなければ粗利も変わらないので、法人税に影響はない、という結論になるわけです。

棚卸で意図的に期末在庫を増やせば法人税減るのでは?

減るけど、それ、粉飾決算ですから絶対だめ!

冒頭で、社長の感覚値で適当に棚卸をしている薬局があると紹介したけど、意図的でないにしろ期末在庫をテキトウに報告するって、正確な経営分析ができなくて経営者としてどうなんだろうと思ってまう。

棚卸で在庫を絞るメリットは?

いっちばん最初に書いた通り、棚卸の時に医薬品の数をかぞえる時間が短縮できるのが大きな理由。

あと、適正在庫かどうか見直しをするタイミングに使っているという薬局や店舗もいるけど、自分から言わせればそんなの最低でも月1でやるべきですね。レセコンから在庫データ出して分析するだけだから、1時間もあれば何が不適正な在庫かすぐ分かるよ。

在庫管理苦手だって人は、とりあえず入門書で在庫管理の概念をつかんで、すぐにでも適正在庫の見直しに着手することをおススメします。というのも、昔とある店舗の過剰在庫を適正にしたら、薬価ベースで200万円も削減できた経験が忘れられなくて、口酸っぱくスタッフに言っている。

ちなみに、棚卸資産を減らすことで、一時的に決算のキャッシュフローを良く見せられるから、例えば銀行の融資を受けるときに有利になるというメリットを妄想したけど、、そんなに銀行も甘くないよね。どうなの半沢直樹さん。

逆に、在庫を絞るデメリットは?

欠品リスクです。患者さんに薬を渡せないという、最も避けたいことです。

お金を頂いている患者さんにデメリットを与えてまで在庫を絞るというのは、ボクの信条に反しているので、それはやらない。お金を頂いている顧客(患者さん)に不利益を与えるって、サービスとしてどうなのって思うのです。

それに、店舗で働いているスタッフも、「この薬欠品になるかもしれない、でも、卸の納品が届くのは明日だし、、、あああぁぁぁぁ!」みたいな、精神衛生上のデメリットがある。

なので、棚卸では在庫を絞る理由は全く無い。

じゃ、在庫を絞るべき時はいつ?

それは、薬価改定のタイミング。必ず薬価の全体平均値は下がるので、それはもう、ガツガツ絞りまくります。欠品が起きないように、綿密に計算しながらね。

ちなみに、薬価改定で中には薬価が高くなる薬もあるので、そういう薬は使用状況とお金を天秤にかけて、可能な限り買い溜めをします。ちなみにちなみに、今度予定されている増税のタイミングも同じでガッツリ買う予定。数%の違い、馬鹿にならないからね!!

とにかく、棚卸で問答無用に在庫を絞っているお店があれば、勇気を出して言ってみましょう。「それ、意味ないですよ。」ってね!

薬局に関する勉強に便利なサイト

最後に、私がブログを書くときの記事ネタを探したり、情報収集に活用しているサイトの『m3![]() 』をちょっとだけご紹介。

』をちょっとだけご紹介。

m3は、薬局に関連性のある最新情報を国内外問わずにまとめて確認できるため、効率的に知識を補えるので助かっている。

一例ですけど、こういった情報が毎日更新される↓

こう、非常に興味をひかれるコンテンツが豊富。それで、毎日更新される。 なので、毎朝の通勤時間でサッと記事のタイトルだけ見ておけば、「え、知らないの?」といった取り残されるリスクが無くなる。※アプリがあるので便利。

閲覧するためには登録が必要なんだけど、お財布にやさしく登録費が無料。登録時に入力する内容は名前とか生年月日などで、「1分」あれば登録ができる。

なので、登録するか悩むぐらいなら、その悩んでる時間で登録完了する。

あと地味に嬉しいのは、サイト内の勉強動画を見ると『m3ポイント』なるものが貯まり、『Amazonギフト』と交換できる。情報収集しながらお小遣い稼ぎできるのが一石二鳥。

他の薬剤師向け情報サイトでは有料登録しないと読めないネタが、m3で掲載してることもあるので、登録して損は無いというか、「使わないのが損」な貴重なサイト。

すべての薬剤師に自信を持っておススメできるので、他の薬剤師に差をつけられる前にぜひ活用してみてください(و`ω´)و

公式サイトm3![]()

【答え】継続的な勉強

2019年5月に厚労省が出した薬剤師の需要と供給についてのレポートをご存知ですか?

これ簡単に言うと『すでに薬剤師が余り出している』という内容が書いてある。需要を上回る数の薬剤師がいるそうだ。

突然ですが、最近の新卒の採用事情はご存知ですか?

調剤薬局やドラッグストアは、昔はそれこそ薬剤師の資格を持っていれば即採用というぐらい簡単でした。

でも今はちがう。優秀な成績の薬剤師に絞り始めていて、成績が悪い薬剤師は採用しない。

この流れが、じわじわと中途採用にも来ています。なぜそんなこと分かるかというと、これでも薬剤師の採用を担当してますから、動向はチェックしてるのです。

薬剤師が飽和していく未来に対し、すこしでも質を高めて需要の高い人材となるため、ぜひ日々の勉強に役立ててください(و`ω´)و